銀行借入をして購入すべきか

不動産投資では金融機関からの融資や資金調達に関して話が必ず話題になります。

不動産は初期出資が株式投資などと比べると多額になります。金融機関からの資金調達を検討することが一般的になっています。こちらでは、現金で購入する場合と銀行で借入する場合の違いについて記述しています。

-

収益性(キャッシュフロー)の違い

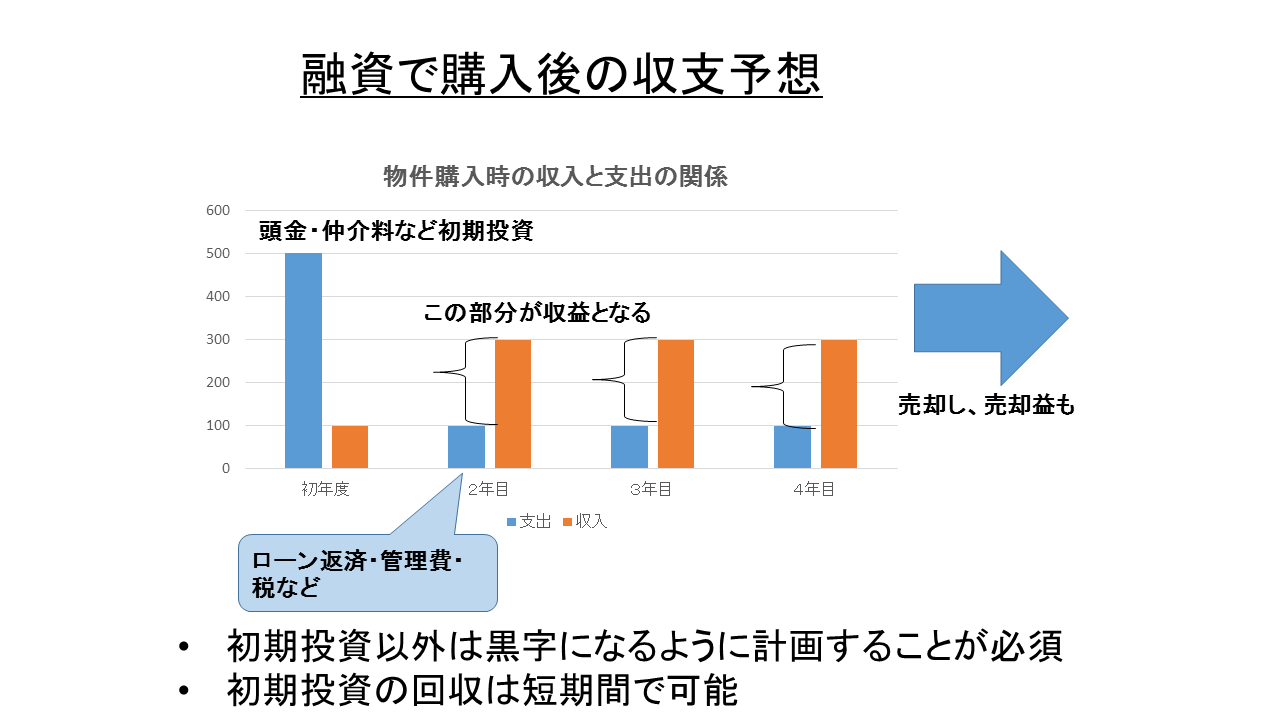

借り入れを行う場合、初年度の現金支出を大きく抑えることができます。

手元に資金を残しておけるため、さらに次の投資に資金を回して別の物件を購入したり、修繕等の緊急時に残っている資金で対応することができます。

借入を行った場合は、次年度から返済が必要となるため、賃料とのバランスを考え、収支の管理をしっかりと行わないと赤字になり、自分の給料や貯金からの支払いが必要になるため、注意が必要です。 不動産関係者は、固定資産税や修繕に必要な費用の事について言及しない事がありますので、それを踏まえたうえで修繕性を考える必要があります。

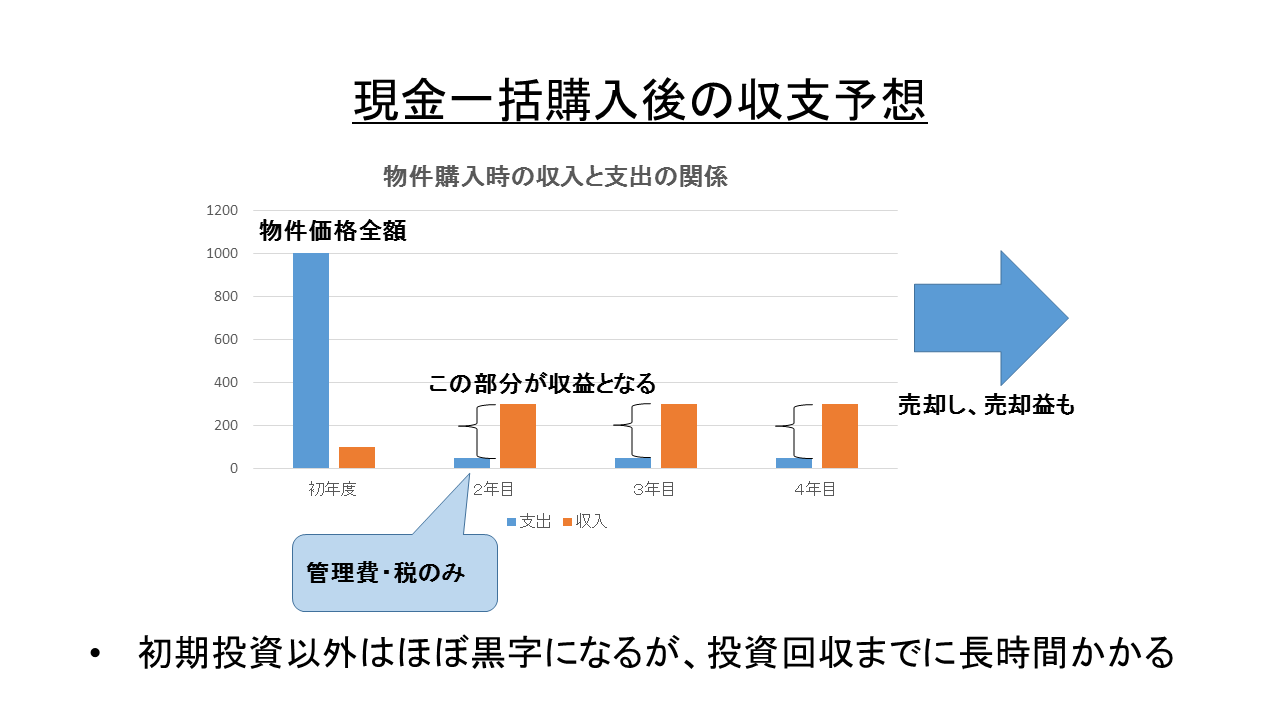

この資料をみると、融資を使用した場合に初期費用の回収が、数年で終わっていることが分かります。

2~3年後には、初期費用を回収し、その後は居住者の賃料で銀行の返済が進むため、手元のお金を増やしつつ、ローンの返済を終えることができます。そのため、結果として自分が使った金額は初期費用のみで(数年で回収)、不動産を入手することが可能となります。 しかし、現金で購入した場合は、初期費用が莫大になってしまうため、回収には数十年必要とされる場合も多くあります。

-

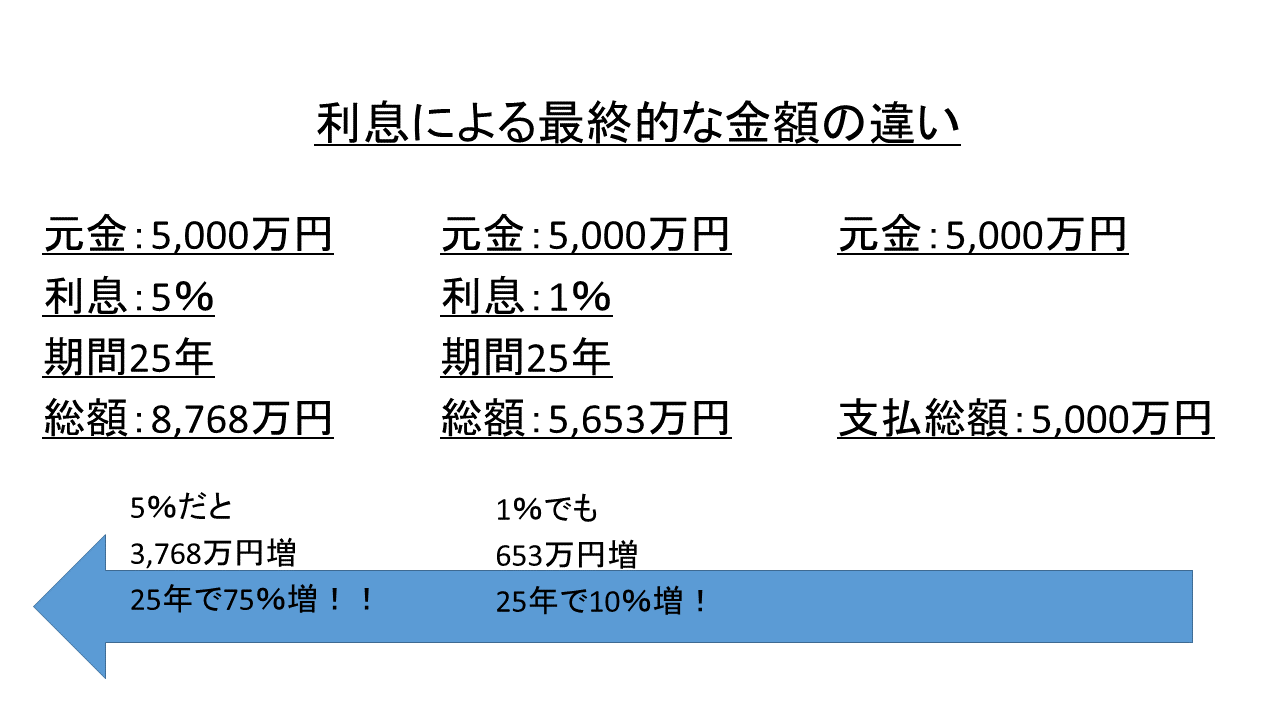

総額の支払額の違い(利息)

1つ目でのキャッシュフローについては、圧倒的に融資を行うべきだという結論になりましたが、実際支払う金額ではどのように差があるのかをこちらで確認してみましょう。

現金で払った場合は利息は当然0なので物件の価格のみで購入が可能です。しかしながら、融資を使った場合を見てみましょう。利率は1%~5%くらいで実際の金額を例に考えてみましょう。

このように、たとえ1%であっても払う期間が延びれば大きな金利を支払うことになります。また、今回は固定金利での計算をおこないましたが、変動金利であれば、それ以上の金額になる可能性があるため、金利のリスクも考えて選ぶことが重要になります。

-

安心感

資金調達という名目の融資であっても借金という言葉で精神的に負担となっている場合があります。 精神的に負担になる場合は、融資ではなく現金での購入を検討するとよいでしょう。

余談ですが、筆者が融資を受ける際は最初はおっかなびっくりなところがありましたが、現在は借金というイメージよりビジネスという意味合いを感じるようになり、精神的な負担は全くなりなりました。